Все повече текущи показатели дават притеснителна картина за краткосрочните и средносрочните икономически перспективи. Непосредствените наблюдения трябва да формират рамката на бюджета за следващата година. В по-общ план обаче е важно да припомним за пореден път, че чисто инерционните процеси, включително развитието на международната стопанска конюнктура, водят към неособено благоприятни сценарии за растежа. Макар войната в Украйна да носи кратковременни ползи за много бизнеси през 2022 г., през последните месеци вече наблюдаваме постепенно пренасяне на ефектите от забавянето на икономиката в Китай, вдигането на лихвите в САЩ и Европа и забавянето на инвестиции, производство и потребление във водещите ни търговски партньори.

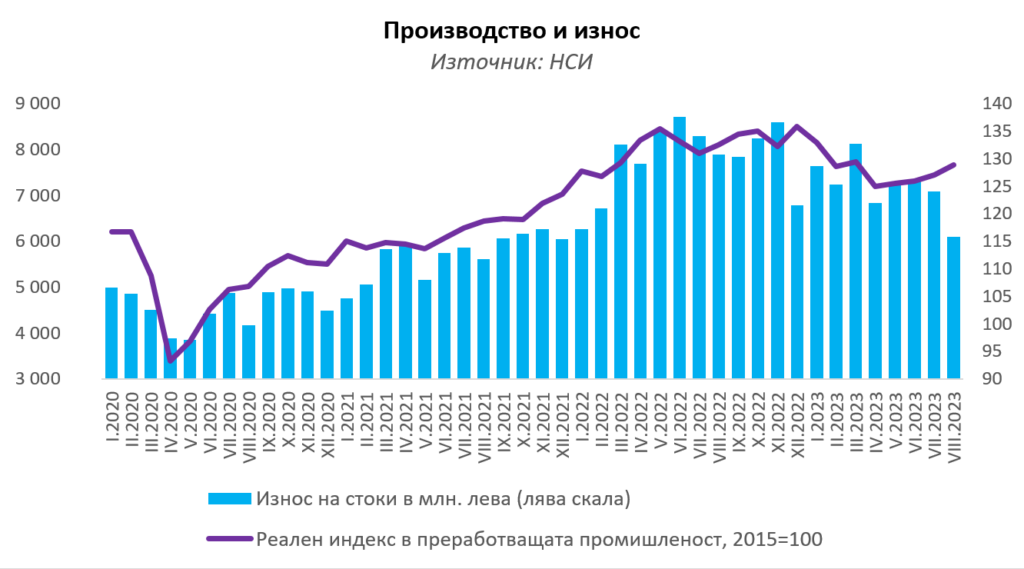

Съвсем очевидна е връзката между условията за българската преработваща промишленост и външното търсене – точно както от края на 2021 г. и през цялата 2022 г. инфлационният натиск, особено при някои суровини и стоки доведе до рекорден износ, така от началото на 2023 г. виждаме сериозен спад както на износа на стоки като цяло, така и на активността в индустрията. Дори да игнорираме за момент огромния спад в енергетиката, където идва отрезвяването на цени и износ на ток след рекордите от миналата година, в преработващата промишленост виждаме намаление на реалния индекс на производство на годишна база всеки месец от март до август. Износът на стоки за осемте месеца до август спада в номинално изражение със 7,6% спрямо същия период на 2022 г., а само за август спадът е с 22%. И това не бива да изненадва – през август общият реален индекс на промишлено производство е с 4,4% по-нисък от същия месец на 2022 г., а реалният индекс на продажбите на дребно има спад от 2,2% на годишна база.

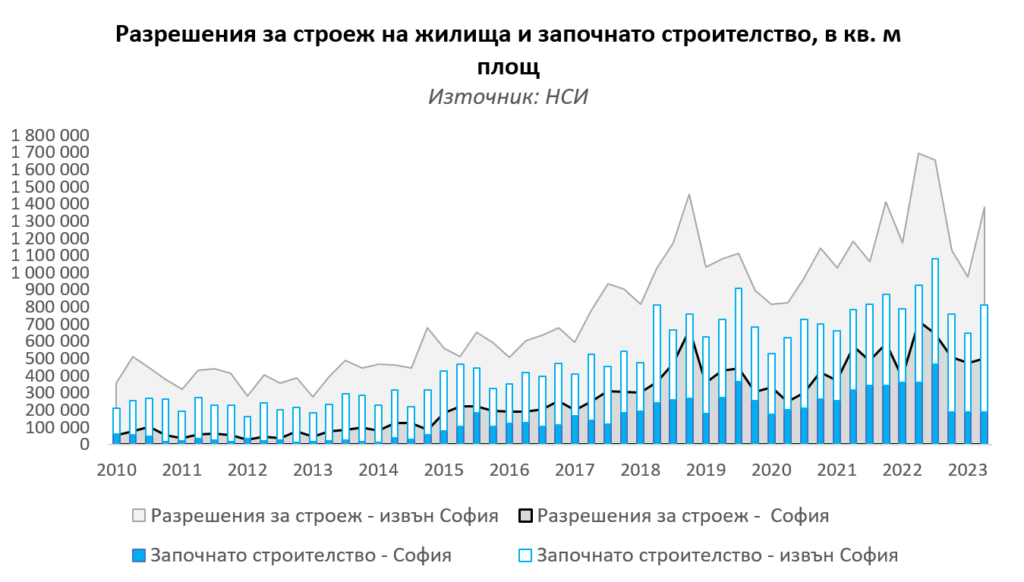

Накратко – външната среда се влошава и това неизбежно ще се отразява все по-силно в България. Затягането на монетарната политика от Федералния резерв и Европейската централна банка означава по-труден достъп до кредит при по-високи лихви. Това се пренася първоначално към инвестиционната активност и пазара на финансови активи и недвижими имоти. През второто тримесечие на 2023 г. вече виждаме спад на годишна база на средните цени на жилищата – 1,1% за целия ЕС, но стряскащи 9,9% в Германия. Пазарът на жилищни имоти в България още не дава толкова силни признаци за охлаждане, но пречупването на тренда на растеж вече се вижда. В три последователни тримесечия – от последното на 2022 г. до второто на 2023 г. – както разрешенията за строеж на жилищни сгради, така и започнатите строежи на нови сгради отбелязват спад на годишна основа. И всичко това се случва при рекордно ниски лихви по ипотечните заеми – вече сред най-ниските в целия ЕС – и продължаваща експанзия на кредитирането с годишни ръстове от около и над 18%; пренасянето на по-рестриктивната парична политика от еврозоната към България предстои.

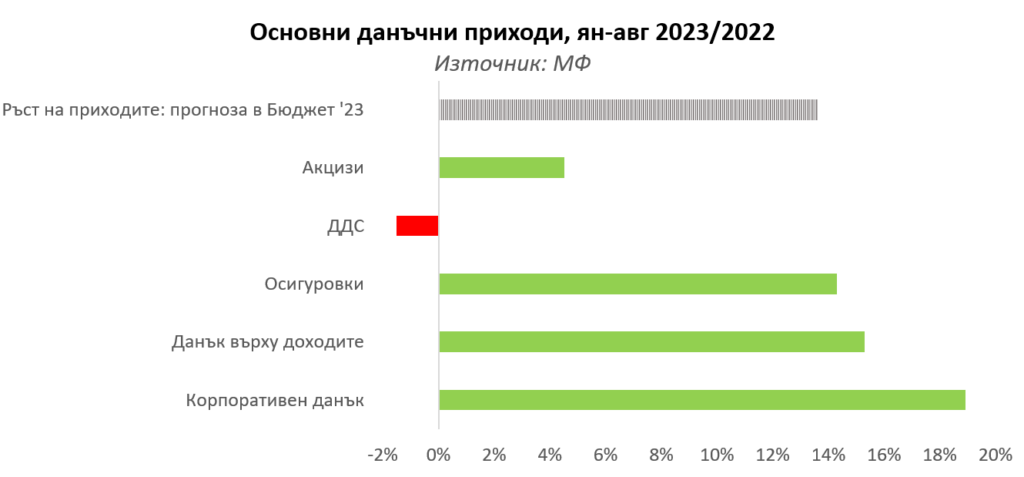

Всичко това ще има и все по-силно фискално значение. Доколкото високата и изненадваща инфлация е винаги от помощ за финансовия министър, тъй като автоматично и без нужда от някакви промени повишава данъчните постъпления, то дефлационният натиск (а такъв има вече в цените на производител в промишлеността, селското стопанство и при енергоносителите и много суровини) действа в обратната посока. Показателно е, че към август приходите от най-значимия източник – данъкът върху добавената стойност – са с 1,7% по-ниски от реализираните през осемте месеца на 2022 г. Доброто изпълнение – поне засега – е при приходите от данъка върху доходите и осигуровките, което отразява ниската безработица и ръста на заплатите, и прихода от корпоративния данък, който обаче в голяма степен е резултат от конюнктурните печалби през 2022 г.