Валутата е наша, но проблемът си е ваш - това беше посланието към търговските партньори на САЩ, уплашени от слабостта на долара през 1971 г., което отправи Джон Конъли - финансов министър по времето на Ричард Никсън. Вярното тогава остава вярно и днес, но в обратната посока, имайки се предвид поскъпването на зелените пари с 6% през април и с 13% през последната година до най-високото им ниво от две десетилетия насам спрямо кошницата с основни валути. Федералният резерв трябва да бъде внимателен относно заплахата върху глобалния растеж, която представлява силният долар, пише Маркъс Ашуорд за Bloomberg.

Доларът се представи по-силно спрямо почти всички валути на развиващите се и развитите пазари. Това кара централните банкери навсякъде да предпазят валутите си или рискуват да внесат повече инфлация в техните вече засегнати икономики.

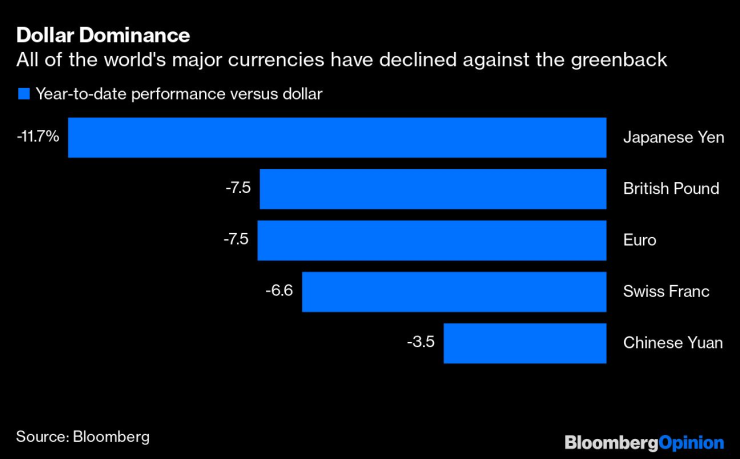

Всички основни валути отслабват спрямо долара. Графика: Bloomberg

Паричната политика на Фед е диктувана от потребностите на местната икономика. На фона на ускорението на инфлацията - ключов елемент от мандата на централната банка, до 8,5% през март се очаква Фед да продължи с увеличаването на лихвите и да ги повиши с 0,5 процентни пункта през тази седмица. Пазарите на фючърси очакват лихви от поне 2,5% до края на годината в сравнение с настоящото ниво от 0,5%. Междувременно поскъпването на долара отразява очакванията за промяна в лихвения диференциал в сравнение с други страни.

По-силният долар също така кара Фед да се бори с инфлацията чрез затягане на финансовите условия на търговско претеглена база. Въпреки че САЩ са най-голямата икономика в света и огромен вносител на стоки, те все пак са относително изолирани от глобалните шокове, предизвикани от поскъпването на енергийните и хранителните продукти, заради местното си производство. Страната също така е облагодетелствана от ценообразуването на всички основни борсово търгувани стоки в долари. Проблем на всички останали е, ако изведнъж суровините станат по-скъпи в техните валути.

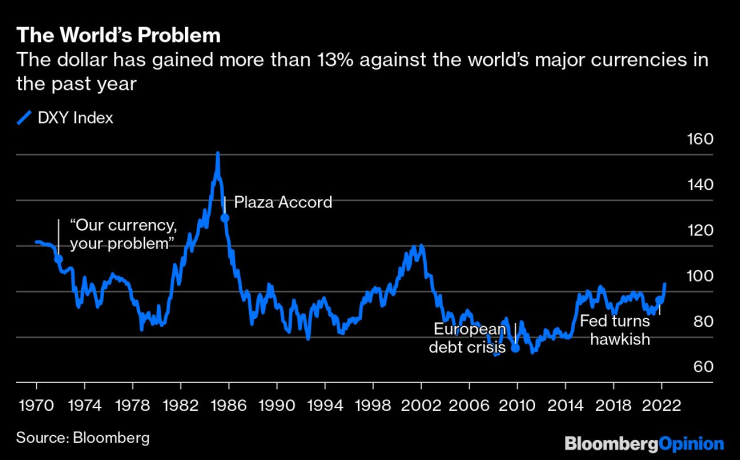

Доларът поскъпва с над 13% спрямо основните валути през последната година. Графика: Bloomberg

Светът е страдал от прекалено силен или твърде слаб долар няколко пъти през последните 50 години. Ръстът в цените на петрола през 70-те години на миналия век завърши с глобална рецесия, ускорена от агресивното повишаване на лихвите от Фед, ръководен тогава от Пол Волкър. Неговите политики за борба с инфлацията съживиха долара в средата на 80-те години: предимството, което беше предоставено на износители като Япония и Европа спрямо американската индустрия и доведе до Споразумението от Плаза от 1985 г., което драматично преразгледа силата на долара и насърчи американската икономика за сметка на тези на други страни, основно на Япония.

Настоящите слабости на валутите на Япония и Европа обичайно биха били разглеждани като възможност да се насърчи износът. Но скорошното отслабване на китайския юан поставя проблема в различна насока. И трите региона се сблъскват с необичайна и потенциално непреодолима вносна инфлация. Има ясна заплаха от повишаване на цените, което ще забави глобалния икономически растеж до ниво, в което рецесията е възможна, а стагфлацията е реален риск.

“Ралито при долара е лавинообразно”, смята Кит Джукс, стратег на Societe Generale SA. “Така както лавината повлича сняг, камъни, дървета и всичко останало по пътя си, когато се спуска от планината, ралито при долара имаше подобен ефект, предизвиквайки отслабване на повече валути. Междувременно по-широките мерки затягат глобалните парични условия, така че икономическите рискове в посока надолу растат”, добавя той.

В даден етап това ще засегне американската икономика и ще окаже влияние на решенията на Фед, но до тогава ще мине известно време. Със сигурност беше изненада понижението на БВП на САЩ с 1,4% на годишна база през първото тримесечие. Но това се дължеше на ръста на нетния внос - без съмнение подкрепен от допълнителната покупателна сила на долара, заедно с понижението при износа.

На фона на баланс на Фед, който все още е близо до девет трилиона долара, има множество долари в обръщение. Очаква се централната банка да започне да продава облигациите си най-рано през това лято, което може да намали общата ликвидност и да направи долара по-малко привлекателен като убежище. По-малко долари - на теория, трябва да повишат стойността на зелените пари, но светът ще трябва да стане по-добро и по-сигурно място, преди възходящата тенденция при зелените пари да се завърне. В името на глобалната икономика доларът трябва да свали короната си.

Коментари

Все още няма коментари!

Коментирай