Догонването на средноевропейския стандарт на живот, производителност на труда и равнище на икономическо развитие е основната цел на България вече повече от три десетилетия. Отделните региони на страната обаче се движат към тази цел с различни темпове. Тези различия се виждат ясно в новопубликуваните данни на Евростат за размера на БВП на човек от населението в европейските региони.

За да оценим темпа на конвергенция към средноевропейските равнища, вземаме отстоянието на отделните области и райони за планиране от средното за ЕС ниво. Особеност при тазгодишната публикация на данните е, че Брекзит вече е факт – „средното за ЕС“ вече се отнася за 27 страни членки без Великобритания. От практическа гледна точка това означава, че по-бедните страни в ЕС „забогатяват“ спрямо средните за ЕС равнища, тъй като Великобритания беше сред по-богатите страни и нетни донори на европейския бюджет, и съответно напускането ѝ тласка надолу средните стойности.

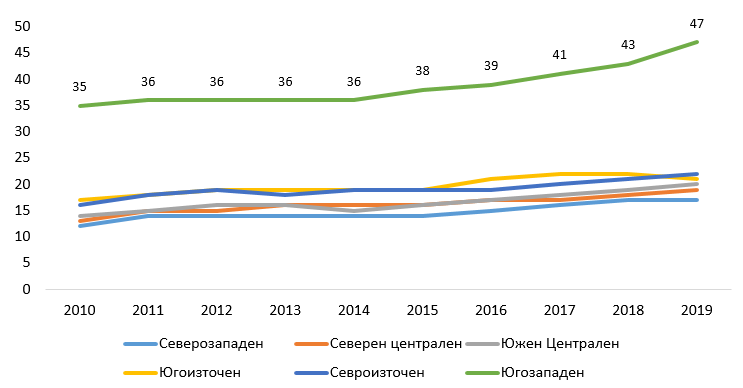

Графика 1: БВП на човек от населението в районите за планиране на България като дял от средната за ЕС-27 стойност, 2010-2019 г., %

Източник: Евростат

При сравнението между отделните райони за планиране, очевиден лидер е Югозападният, който сдържа и столицата. За деветте години от 2010 г. насам районът се сближил със средните за ЕС-27 стойности с 12 пункта, до 47% от средноевропейския БВП на човек от населението. При три от останалите райони – Северният централен, Североизточният и Южният централен – темпът на сближаване е единичен – с по 6 пункта, а при Северозападния – с 5, което от своя страна означава, че отнесени към средните за ЕС стойности районите се развиват с относително равномерна скорост. Интересна е траекторията на Югоизточния район, който в различни части на десетилетието застава на второто място, но през последните две години губи скорост. Важно е да се отбележи и че районите извън Югозападния са групирани много близо един до друг, между 17 и 22% от средното за ЕС-27 ниво; с други думи, различните темпове на развитие на районите може и да изглеждат големи от гледна точка на самата България, но в сравнение с целия ЕС разликите между тях остават малки.

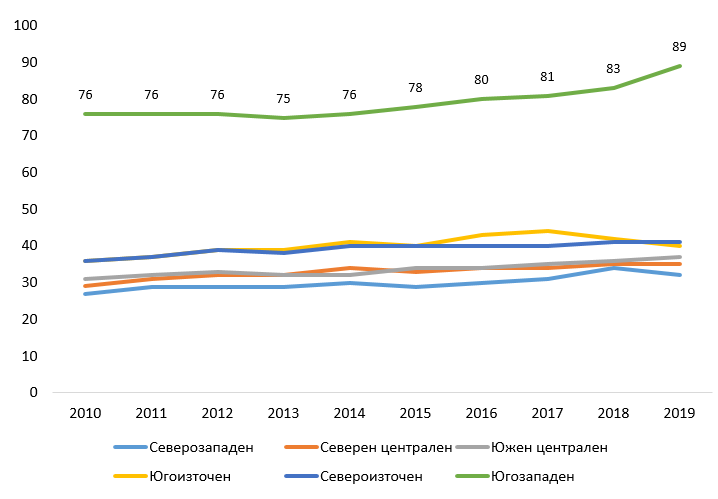

Представените тук дотук данни са за номиналния брутен вътрешен продукт; той описва „суровото“ разпределение на брутния вътрешен продукт на регионите на ЕС, избран тук заради достъпността на данни и на областно равнище, представени по-долу. По-стандартното сравнение ползва т.нар стандарт на покупателна способност (графика 2), който отчита и разликите между цените на стоките и услугите в отделните страни.

Графика 2: БВП на човек от населението в стандарт на покупателка способност в районите за планиране на България като дял от средната за ЕС-27 стойност, 2010-2019 г., %

Източник: Евростат

В стандарт на покупателна способност районите за планиране демонстрират сходна динамика, но различно отстояние от средноевропейските стойности; през 2019 г. Югозападния район вече покрива 89% от средната за ЕС-27 стойност, Северозападният – едва 32%.

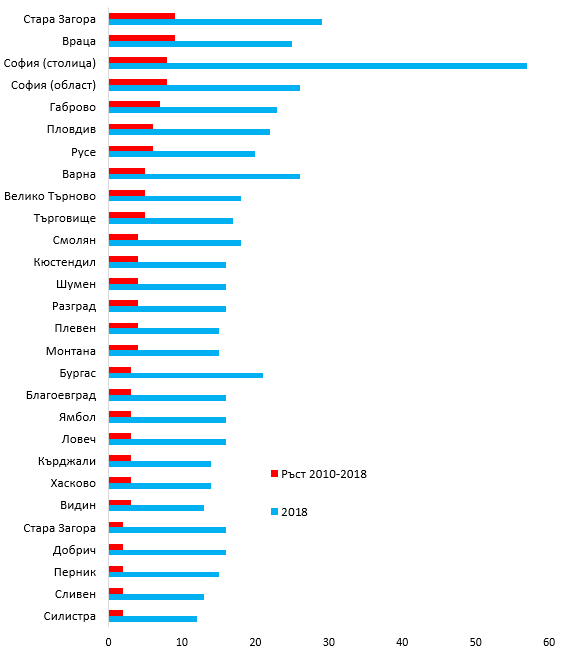

На областно ниво доста по-ясно личат регионалните различия в догонването на средноевропейските нива на икономическо развитие. Без останалата част от Югозападния район, София достига 57% от средното за ЕС-27 равнище, а Стара Загора, най-вече благодарение на енергийния си комплекс – 29%. Водещите икономически центрове се открояват, най-вече Варна и Бургас. Разликите в ръста също не са изненадващи – енергийните центрове стопяват разликата със средноевропейския БВП на човек от населението най-бързо, следвани то движената най-вече от дигиталните експортно-ориентирани услуги столица и силните индустриални области – Пловдив, Габрово, Русе, Варна. Притеснително е обаче, че 5 области – Силистра, Сливен, Стара Загора, Перник и Добрич – са се доближили до средното за ЕС ниво на БВП на човек с едва 2 пункта в рамките на осем години.

Важно е да се отбележи обаче, че настоящите темпове на догонване - при това в период, който не можем да определим по друг начин освен като силен икономически възход с рекордни показатели на пазара на труда - по никакъв начин не са достатъчни за настигане на средноевропейските равнища в обозримо бъдеще. Въпреки бързото разрастване на цифровия сектор и преструктурирането към производства с по-висока добавената стойност в редица индустрии, сближаването към средните за ЕС-27 до голяма степен е игра на изпреварващ ръст; запазването на отношението не е достатъчно. Това, разбира се, не означава, че номинално икономическото развитие и благосъстоянието на населението не се е подобрило; тъкмо обратното.

Представените данни по никакъв начин обаче не вземат предвид разразилата се през 2020 г. икономическа криза и начина, по който тя се отрази както на българските региони, така и на ЕС като цяло. Много вероятно изглежда през 2020 г. да отчетем по-малки разлики между водещите и по-слабите икономически области на България, тъй като основните икономически центрове понесоха по-тежък удар, а така също и мнимо „приближаване“ до средните за ЕС-27 заради по-сериозните щети, нанесени на големите западноевропейски икономики. Тези ефекти обаче ще се изгладят относително бързо в хода на нормализацията след кризата; в крайна сметка, конвергенцията е дълъг процес, който отнема много десетилетия.

Коментари

Все още няма коментари!

Коментирай