През 2020 г. за пореден път се потвърждава изводът, че промените в местните данъци следват много тясно електоралния цикъл – в изборните години почти няма увеличения, но това задържане неизменно се наваксва в първите години от мандата. Местните избори миналата есен обаче бяха последвани от своеобразен антирекорд за последното десетилетие.

В периода между 2013 и 2020 г. ИПИ проведе 9 отделни годишни изследвания на нивата на местните данъци като част от работата по "Регионални профил: показатели за развитие”. Данните се събират чрез заявления по Закона за достъп до обществена информация (ЗДОИ) до всички общини в страната, като екипът ни извършва и допълнително онлайн проучване. Разглеждаме четири от ключовите местни данъци:

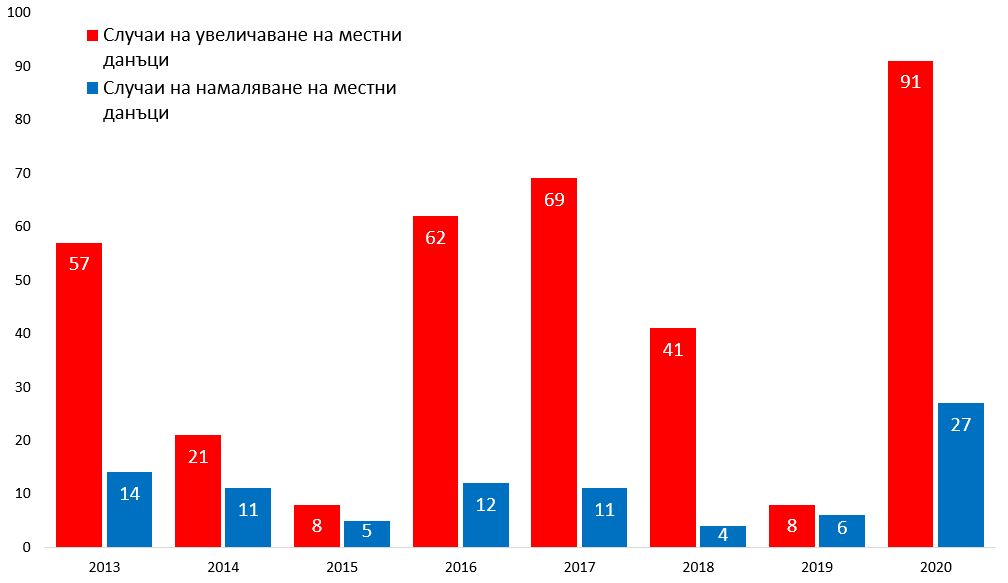

Промяна на избрани местни данъци, 2013-2020 г.

Източник: ИПИ, данни за местните данъци получени по ЗДОИ от общините. Данните за 2019-та не включват промените в данъка върху МПС заради въвеждането на екологичния компонент в определянето му

Графиката ясно демонстрира връзката между изборния цикъл и измененията в местните данъци – 2015 и 2019 г. са години с много малко промени на местни данъци, но те веднага биват последвани от значителен ръст. Общият брой увеличения на местни данъци в периода 2013-2020 г. достига 357, на фона на едва 90 намалявания за същия период.

Най-ясна е тенденцията при данъка върху недвижимите имоти на юридическите лица – през последната година се наблюдават 44 увеличения, и едва 4 намаления. Сходни са и промените в данъчните ставки при прехвърлянето на собственост - 27 увеличения и 3 намаления. Изглежда че общините все още не са сигурни къде да поставят равнището на данъка върху превозните средства след добавянето на екологичен компонент към него, като тук има относителен баланс – 16 увеличения и 13 намаления само в основната ставка (на киловат мощност) за 2020 г. спрямо 2019 г. Най-малко изменения има при данъка върху търговската площ, като превесът тук е при намаленията – 7 спрямо 4.

В този контекст няма как да не споменем и събитията от последните няколко месеца, и по-конкретно реакцията на местната власт в опит за ограничаване на икономическите щети от епидемията от коронавирус и ограничителните мерки. В много случаи сред предприетите мерки беше и замразяването (и дори намаляването) на местни данъци и такси, в опит за облекчаване поне временно на бремето върху бизнеса и гражданите. Прекалено рано е да кажем с колко точно, но изглежда доста вероятно поне за година това да задържи рязкото увеличение на месните данъци.

Резкият ръст на местните данъци дори и на върха на икономически цикъл в никакъв случай не е изненада. След като за следващите няколко години е елиминиран рискът от влошаване на политическия имидж на местната власт, тя се възползва от възможността да разшири собствените си ресурси. Това обаче не е някакво необмислено или случайно хрумване на местните администрации – финансовите ресурси, с които разполагат за да изпълняват функциите си хронично са недостатъчни. Причината за това обаче не е толкова в самата структура на местните данъци, техните равнища или събираемостта им, колкото в цялостната структура на финансирането им и силната зависимост, в която са поставени от трансферите от централния бюджет. Това от своя страна води както до проблематични политически връзки, така и до късане на връзката между развитието на местната икономика и състоянието на местните финанси.

Най-лесното и видимо решение за подобряване на състоянието на общинските бюджети е преотстъпване на част от данъчните приходи, които в момента се насочват към централния бюджет. На този етап това може да се случи чрез споделяне на приходите от данъка върху доходите на физическите лица (предложението на ИПИ как да стане това и последващият фискален ефект в по-големи подробности – на сайта http://dvenasto.bg/ ). Засега обаче тази реформа – особено в контекста на настъпилата икономическа криза – неколкократно се отлага, което обрича общините да повишават местните данъци все по-нагоре и по-нагоре в опит да осигуряват местни услуги и качествена среда за живот на своите жители. .