След поредица от благоприятни развития, които стъпка по стъпка разрешават енергийната криза в Европа, прогнозите за 2023 г. вече не са толкова катастрофични. Миналото лято доминиращото очакване беше за нови рекорди в цените на енергоносителите, физически недостиг на газ и ток, спиране на заводи и в резултат – рецесия във водещите индустриални икономики на еврозоната. Две публикации от тази седмица – на Международния валутен фонд и на Българската народна банка – дават като че ли светлина сред мрака. Според МВФ, глобалният икономически растеж през 2023 г. ще е с 0,2 процентни пункта по-висок от прогнозата от октомври 2022 г., а инфлацията е преминала върха си и през тази година ще бъде с 2,2 пункта по-ниска от предходната. За еврозоната се очаква ръст на БВП от 0,7%, като са ревизирани предходните очаквания за рецесия в Германия и Италия, където вече се очаква минимален растеж. Макропрогнозата на БНБ също ревизира леко очакванията за ръста на БВП на България – 0,6 процентни пункта за 2022 г. и 0,3 пункта за 2023 г. Но дори след това, реалният ръст се очаква да се забави до 0,4%, при очаквани 3,4% през 2022 г. Извън несигурността на външната среда и развитието на войната, риск пред растежа е и възможното значително забавяне на публичните инвестиции, финансирани по европейските фондове и Националния план за възстановяване и устойчивост.

Но този оптимизмът е единствено в сравнение с катастрофичните сценарии, които се разглеждаха миналата пролет и лято – няма промяна в консенсуса, че стопанската активност както в развитите икономики като цяло, така и в България ще се забави значително през 2023 г. Инфлацията продължава да е висока, въпреки отстъплението от постигнатите рекорди – в САЩ годишното изменение на потребителските цени се сви от върха от 9,1% през юни до 6,5% през декември, а в еврозоната спадна от 10,6% през октомври до 8,5% през януари т.г. Прекият ефект е започналото вече охлаждане на реалното потребление заради свиването на покупателната сила на доходите на домакинствата. По-важното обаче е демонстрацията на решимост от страна на Федералния резерв и Европейската централна банка, че няма да обърнат курса към повишаване на лихвите и затягане на паричната политика при първите знаци за спад на инфлацията.

През седмицата и двете централни банки повишиха основните лихви – ФЕД с 0,25 процентни пункта, а ЕЦБ с 0,50 пункта. От ЕЦБ директно заявяват, че през март предстои ново повишение на лихвите с 0,5 пункта. Да припомним, че до не много отдавна част от анализаторите и пазарните участници бяха скептични към способността на ЕЦБ да поддържа такива твърди действия – дали заради войната в Украйна и енергийната криза в Европа, дали заради страх от ефектите върху силно задлъжнелите държави, които биха понесли тежко оскъпяването на кредита. Така или иначе, нито тези аргументи, нито видимото успокояване на цените на газа, електроенергията и други ключови суровини в последните месеци засега не изглежда да променя посоката на промяна на лихвите. Още повече, че икономиката на еврозоната отчита и рекордно ниски нива на безработица, така че към момента този потенциален политически натиск за обръщане на посоката не съществува. При всички случаи обаче „новото нормално“ на паричната политика – след години на нулеви и дори отрицателни лихви – неизбежно ще наложи преструктуриране на инвестиции и потребление в европейската икономика, като това ще наложи преминаване през период на много по-нисък растеж през тази година.

Как това засяга България? Правителството усети жилото на промяната още есента, когато излезе на международните капиталови пазари и получи заем при осезаемо по-високи лихви. През януари, донякъде изненадващо, Министерство на финансите издаде еврооблигации за 1,5 млрд. евро и срок до падежа 10 години и при силен интерес от инвеститорите постигната годишна доходност от 4,78%. Това изглежда добре и на фона на други държави в региона – например Румъния и Унгария – но ясно показва, че „безплатният обяд“ на почти нулевите лихви по държавните дългове свърши.

Въпросът, който си задаваме от миналата година, но в последните седмици предизвиква все повече противоречиви прогнози, е дали и кога лихвите по кредитите у нас ще последват тази тенденция. Последните данни към декември показват, че покачването се пренася при кредитите за бизнеса – 1,75 пункта по-високи лихви по новите кредити в евро на стойност над 1 млн. евро и 0,86 пункта по-високи по новите кредити в лева в сравнение с декември 2021 г., както и при потребителските кредити – 1,1 пункта нарастване спрямо края на 2021 г. В същото време при жилищното кредитиране не виждаме промяна. Ако търсим логично обяснение, то вероятно е в практиката да се предлагат основно ипотечни кредити с променлива лихва, обвързана с усреднените лихви по депозитите – така банките си гарантират лихвения марж, като могат да пренесат евентуално бъдещо повишаване на лихвите по депозитите върху длъжниците. А данните сочат, че все още лихвите по депозитите на домакинствата са практически нула.

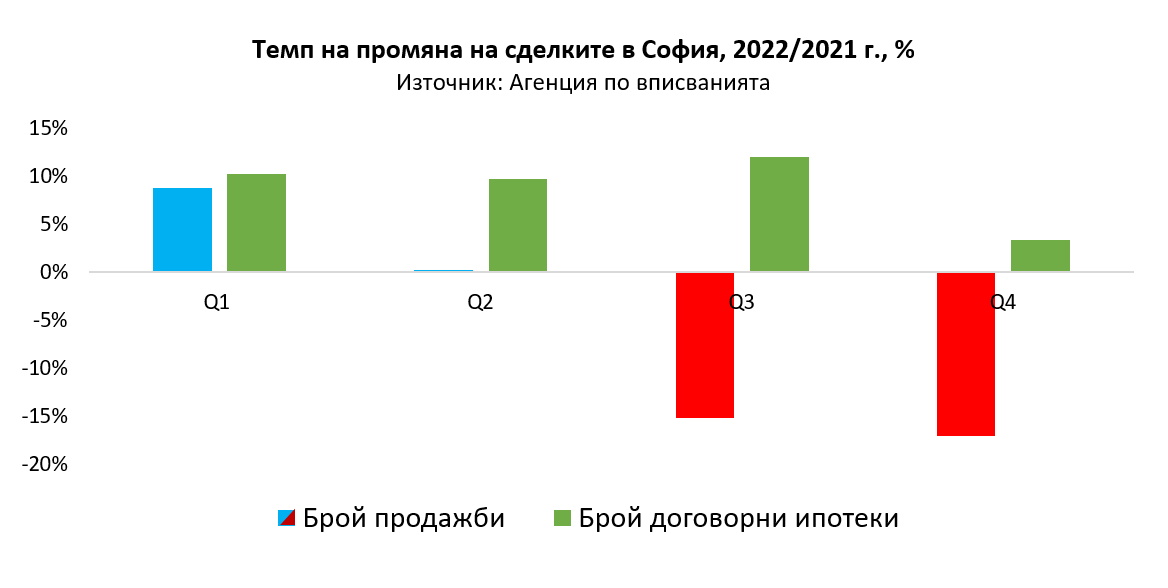

Колко време това ще остане така и може ли България да остане нещо като „остров“ на ниските лихви по ипотеките, подхранвайки още покупки на жилища и строителство? Доколкото лаг във времето на трансмисията на високите лихви от еврозоната към българската финансова система е обясним, то очакването подобна „изолация“ да продължи неограничено изглежда доста рисков залог. Корекцията на пазара на имоти може би дори вече е започнала – данните от имотния регистър показват например, че през третото и четвъртото тримесечие на 2022 г. се отчита спад на вписаните продажби в София спрямо същите тримесечия на 2021 г. Засега обаче броят на договорните ипотеки в София отчита ръст, макар и леко забавен през последното тримесечие на 2022 г. При по-съществена промяна на лихвите, както и при затягане на изискванията към длъжниците обаче е възможно значително свиване на броя на новите ипотечни кредити, а оттам – и на общото търсене на пазара, с всички последващи ефекти върху строителството и свързаните производства и услуги.