Публикация 14:28 29 Апр, 2020 / Десислава Николова финансов анализатор / 1033 Две седмици бяха необходими на търговските банки, за да изготвят единен механизъм за отсрочване на задължения на засегнати лица и фирми от COVID-19. Създадените правила от Европейския банков орган бяха оправна точка , като по-важните от тях са:

- Възможност за отсрочване на вноски по кредити само на засегнатите лица и фирми в резултат на коронавируса

- Прилагане на пълно или частично отсрочване

- Възможност за удължаване на срока на договора с времето, за което се ползва гратисен период

- Запазване на съществуващите условия по договора и по-конкретно лихвен процент, освен ако ситуацията не го изисква

Важно уточнение, което БНБ потвърди е, че отсрочването или облекчението не води до прекласифициране на експозиции под формата на преструктуриране или неизпълнение. Накратко това означава, че предоставяната отсрочка няма да се счита за признак за влошаване на финансовото състояние на длъжника. Неговите отсрочени задължения няма да подлежат на вписване в ЦКР и разходите на банките за заделяне на провизии няма да нарастват.

Така изградената обща рамка от правила обаче предоставя свобода на търговките банки да прилагат индивидуални подходи при прилагане на методи за разсрочване на задължения. Нашите наблюдения до момента показват, че отсрочката се разпределя по няколко основни начина:

- Прибавяне в края на срока на кредита (среща се рядко)

- Разпределени равномерно върху оставащите месечни погасителни вноски (най-често срещан вариант)

- Като ги изисква еднократно след края на гратисния период (среща се рядко)

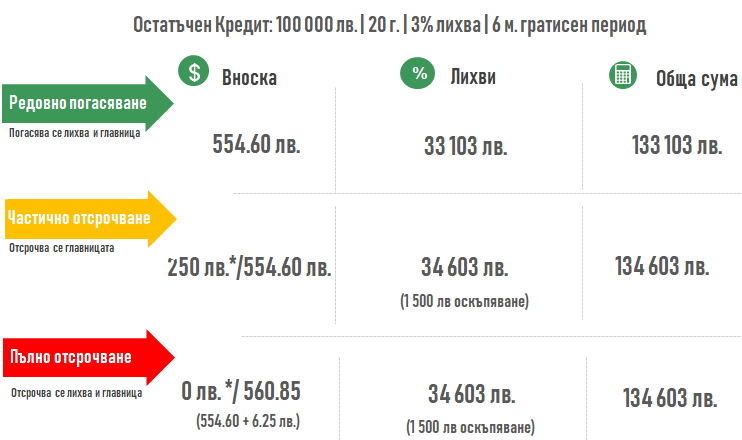

В таблицата по-долу сме направили примерни изчисления, които имат за цел да илюстрират как ще се промени графикът на плащанията, след отсрочка:

*изчисленията за направени при ползване на 6 месечен гратисен период.

Основната причина и най-лесното обяснение за това, че не се запазват месечната погасителна вноска и общо изплатени суми е, че липсват погашения по главницата, а когато такива отсъстват лихвените плащания не намаляват своят размер, както е в редовния погасителен план, с който сравняваме. Държим да уточним, че това се случва винаги при ползване на гратисен период, заради промененият график на плащанията. Поради тази причина директното сравнение между съществуващият преди отсрочката график на плащанията и последващият такъв може да доведе до заблуждение, че банката начислява допълнителни лихви и такси за периода на мораториума, а това не е така. Банките няма да начисляват такси и лихви при прилагане на мерките, свързани с мораториума!

Стойност на парите във времето – един лев днес е по-скъп от един лев утре/в бъдещето , заради несигурността на стойността на парите във времето (инфлация и други). Това поражда необходимост от т.нар. сконтиране на бъдещите парични потоци (в случая плащания по кредити). Сконтирането се прави от страна на банката, защото тя е получателят на паричните потоци. Това е и причината ГПР да е с различен размер при пълен и частичен гратисен период.

Извод: всяко отложено плащане на всякакъв вид кредит увеличава стойността на общо изплатената сума само и единствено, заради промененият график на плащанията.

Мораториумът е предизвикателство пред банките и възможност за тях да укрепят и докажат лоялността към клиентите си в този труден за тях момент, въпреки че самите те са изправени пред големи предизвителства и трябва да се борят с последствията от тях.

Източник: Моите пари

Коментари

Все още няма коментари!

Коментирай